Vstoupit či nevstoupit do II. pilíře důchodového spoření? Kdo to ví?

Neodvratně se blíží datum 30. 6. 2013, kdy se všichni lidé starší 35 let musí závazně rozhodnout, zda do II. pilíře důchodového spoření vstoupí či nikoliv. Ve stručnosti si můžeme připomenout hlavní výhody a nevýhody druhého pilíře a položit si otázku:

Vyplatí se vstoupit do druhého pilíře důchodového spoření?

Výhody pro klienta, který vstoupí do II. pilíře:

- Možnost vyšší penze oproti státnímu důchodu;

- Část peněz, nyní odevzdaných státu na odvodech, je převedeno pod správu klienta;

- Druhý pilíř je předmětem dědictví: nehrozí riziko, že by si někdo spořil, zemřel před důchodem a peníze by "propadly" státu;

- Klient se nemusí o nic starat: platby odvádí zaměstnavatel, klient nemusí na nic myslet;

- Možnost výběru finanční strategie: klient si může zvolit, jak konzervativní, či alternativnější cestou hodlá zúročit svůj vklad;

Nevýhody pro klienta, který vstoupí do II. pilíře:

- Ze systému nejde odejít: neexistuje možnost změnit své rozhodnutí - jakmile jednou klient do systému vstoupí, je jeho rozhodnutí definitivní;

- Politické riziko: současná koalice prosadila podobu druhého pilíře proti vůli opozice (pravděpodobné příští vlády), těžko říci, co se stane po příštích volbách s druhým pilířem;

- Klient je ochuzen o 2 procenta své mzdy: klient si měsíc co měsíc bude odkládat dvěprocenta ze své mzdy, které uvidí až v důchodu (=snížení aktuální životní úrovně);

- Investice může mít nedostatečný nebo dokonce záporný výnos.

Na každém člověku pak záleží, jak zváží uvedené výhody a nevýhody vstupu do druhého pilíře důchodového spoření.

A aby to nebylo tak jednoduché, přicházejí ještě další instituce, zejména pojišťovny, s dalšími alternativami spoření na důchod - např. produkt "Flexipenze" nebo "Vaše Perspektiva - Důchod". Tyto alternativy do jisté míry mohou eliminovat výhody a nevýhody vstupu do II. pilíře důchodového spoření, tzn. peníze lze jednorázově vybrat nebo si nechat vyplácet doživotní penzi či penzi na přesně stanovený počet let. Přitom, rozhodnutí, zda peníze vybrat jednorázově či formu renty může klient učinit až v době nároku na starobní důchod. Atraktivita těchto produktů je posílena přiznáním různých bonusů a daňovou odčitatelností.

Navíc pokud se klient rozhodne pro tuto alternativní možnost spoření na důchod a chce mít záruku, že nedosáhne záporného výnosu, může peníze ukládat do tzv. garantovaných fondů, které se zhodnocují minimálně "technickou úrokovou mírou" vyhlašovanou v zákoně. V současné době je tato technická úroková míra stanovena na 2,4%, od 1. 7. 2013 pak bude snížena na 1.9%. Z hlediska zvýhodněného úročení je zde pak stejný termín, jako pro rozhodnutí pro vstup do II. pilíře důchodového spoření. Rozdíl je však v tom, že alternativní produkty lze sjednat i po tomto termínu, ale za jiných podmínek. Ten kdo to stihne do 1. 7. 2013 bude mít garantováno zhodnocení po celou dobu spoření minimálně ve výši 2,4 %, smlouvy uzavřené po tomto termínu už pak budou mít minimální úročení nižší.

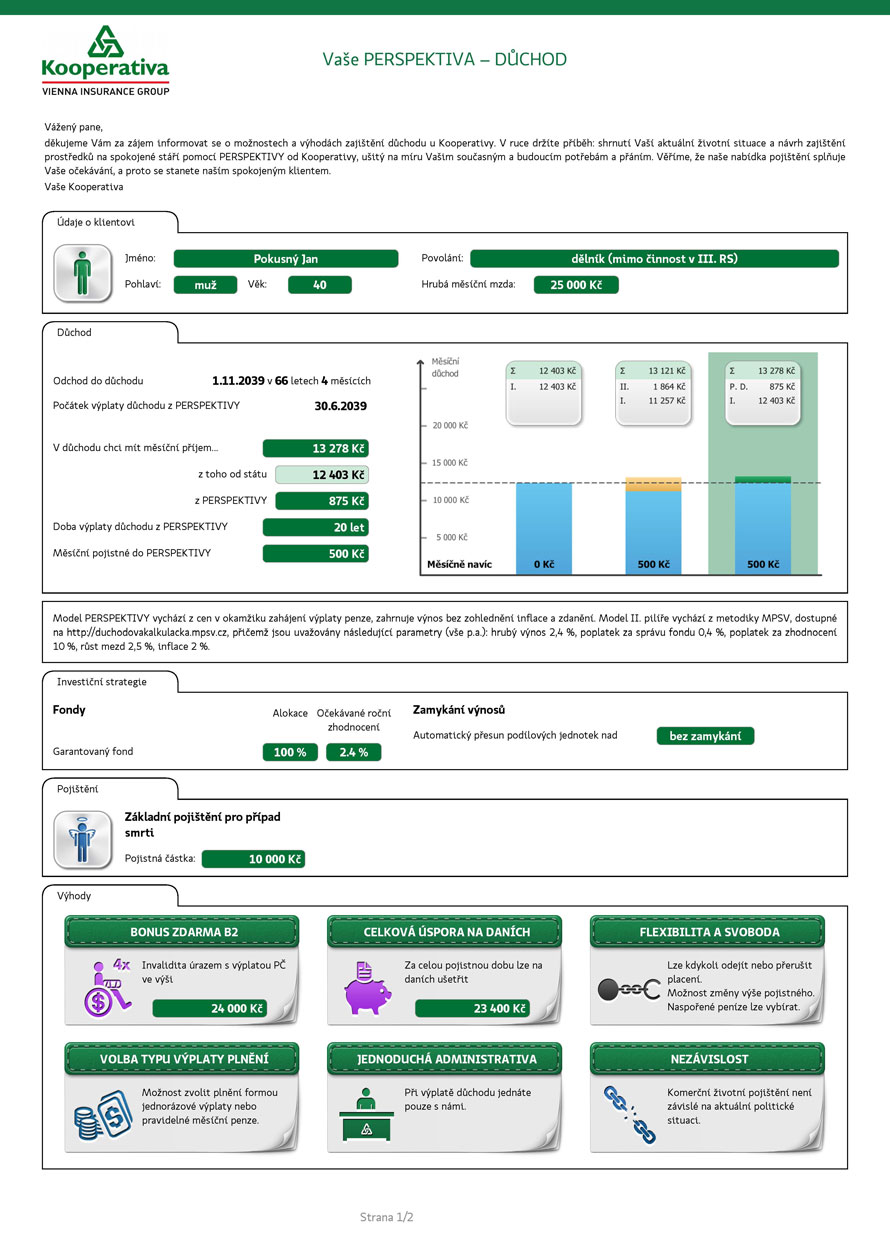

Tak co? Poměrně složité rozhodnutí. Kdo se v tom má vyznat? Pro porovnání přikládám ještě smyšlenou modelaci alternativního produktu, kde je kalkulován důchod z I. pilíře (státní důchod), důchod z druhého pilíře a důchod z alternativního produktu jedné pojišťovny. Modelace jsou provedeny u 40 ti letého muže, který bude odcházet do důchodu v 66 letech a 4 měsících, použity jsou stávající ceny a kalkulačky. Případné nejasnosti rád upřesním. Přeji šťastnou volbu a ať se daří.